“中国版IFRS17”今年起实施!财政部发布最新实施问答

新保险合同会计准则执行正有序推进中。

3月13日,财政部会计司发布新保险合同会计准则实施问答4个,涉及险企关注的过渡日确定、相关披露衔接、避免会计错配等方面。

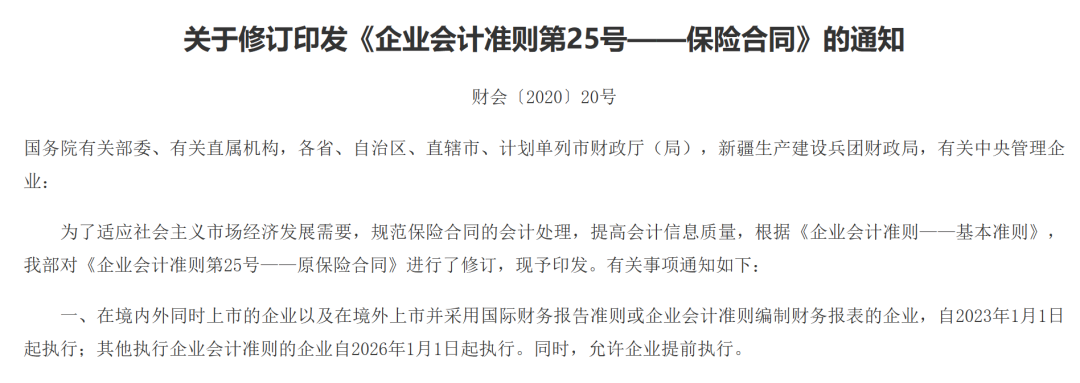

早在2020年12月,财政部正式发布《企业会计准则第25号——保险合同》(下称“新保险合同会计准则”)。并于2022年底下发2023年度新保险合同会计准则下的报表格式。

众托帮联合创始人龙格向《国际金融报》记者表示,按照新准则要求,境内外同时上市的企业,自2023年起执行;其他企业最晚于2026年起执行。这也意味着今年一季度报中,部分上市险企或按照新准则下的报表格式做披露。

“中国版IFRS17”来了

2020年12月24日,财政部发布新保险合同准则,在保险服务收入确认、保险合同负债计量等方面做了较大修改,并在实施范围和实施时间上采取分步到位的办法。在业内人士看来,新保险合同准则的出台将使得财务报表越来越规范,越来越准确体现保险公司的真实发展情况。也有人调侃称,这表明险企粉饰业绩更难了。

新保险合同准则也被业内称为“中国版IFRS17”。IFRS17即《国际财务报告准则第17号——保险合同》,是国际会计准则理事会(IASB)制定的针对保险合同会计计量的特定规则。

招商非银团队指出,在新准则下,保险公司营业(保险)收入将大幅缩水,因其确认跟保险服务相关的收入(严格剔除了投资成分),并在公司提供服务的整个期间内逐步确认收入,即收入确认的期间由缴费期变为保险期;利润表结构大幅调整,更清晰地展示公司当期利润的来源,也将有利于投资者更好地对不同公司进行对比分析以及对不同阶段公司策略的效果进行分析,未来的保险公司报表研究将变得更“简单”。

另外,新保险合同准则可能从后端倒逼险企业务转型,让保险公司重新审视当前负债端业务结构和产品策略,根据不同的战略目标而去开发和设计不同的产品。同时,精算、财务、IT的工作量也将加大。

龙格表示,保险合同准则实施虽对保险公司的保费收入、资产、价值、利润、资本金等方面都有一定影响,但对大多数公司的影响并不算大,基本都可平稳过渡。此外,从目前保险行业实施IFRS17的经验来看,新准则的实施在管理方式、系统、数据等诸多方面存在着挑战和难点,其中重要原因是目前保险行业的数据和财务系统的组织形式与准则要求存在巨大差异,改造的成本比较大。“尤其是对历史保险数据较大的大公司。”

今年正式执行

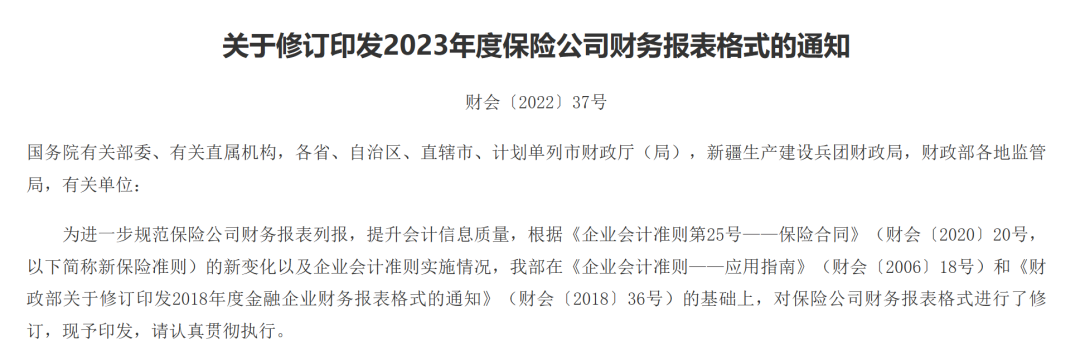

两年后的2022年底,财政部会计司发布《关于修订印发2023年度保险公司财务报表格式的通知》。新报表格式是结合新保险准则的新变化以及企业会计准则的实施情况,对保险公司的财务报表格式进行的修订,为新准则的执行奠定了良好的基础。

在业内人士看来,新报表格式的改变是全方位的,其中蕴含了诸多的尝试和创新,报表格式调整的终极目标始终是提升保险会计信息的质量,做到“如实表述”和“决策有用”。

按照新准则要求,境内外同时上市的企业,自2023年起执行;其他企业,最晚于2026年起执行,也可提前执行。也就是说,今年一季度报中,部分险企即可按照新报表格式披露财务数据。

随着披露日期临近,财政部会计司于2023年3月13日连续发布有关实施的4个问答。

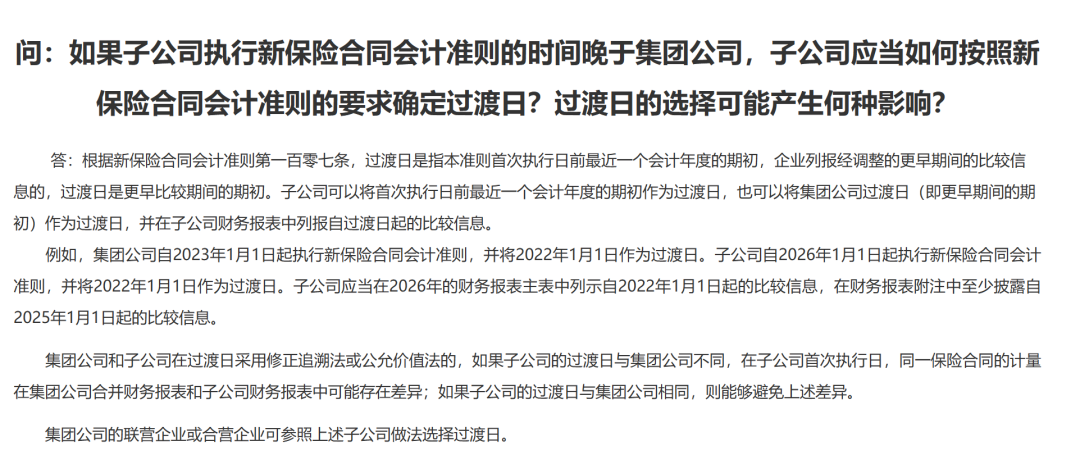

对于关注较多的过渡日,财政部表示,如果子公司执行新保险合同会计准则的时间晚于集团公司,子公司可以将首次执行日前最近一个会计年度的期初作为过渡日,也可以将集团公司过渡日(即更早期间的期初)作为过渡日,并在子公司财务报表中列报自过渡日起的比较信息。

例如:集团公司自2023年1月1日起执行新保险合同会计准则,并将2022年1月1日作为过渡日。子公司自2026年1月1日起执行新保险合同会计准则,并将2022年1月1日作为过渡日。子公司应当在2026年的财务报表主表中列示自2022年1月1日起的比较信息,在财务报表附注中至少披露自2025年1月1日起的比较信息。

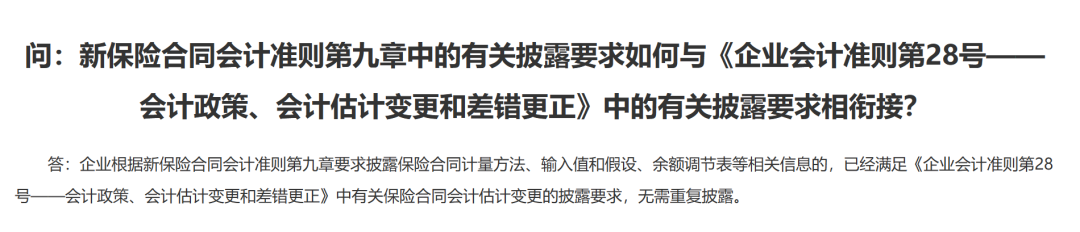

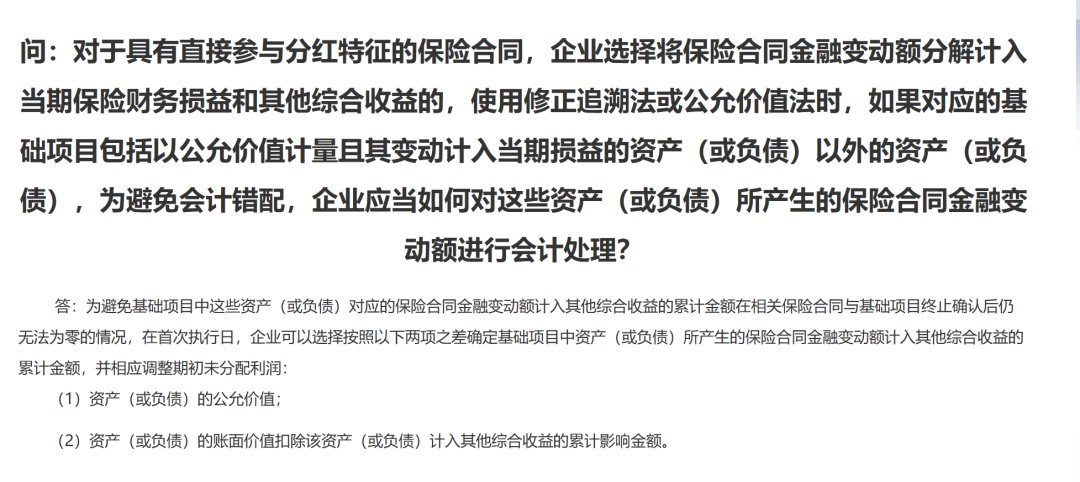

附4个热点问答:

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。